法人・個人の税務調査SERVICE

法人・個人・資産税・国際課税など、税務調査の種類は一つではありません、税理士が得意とする専門分野も様々です。

当事務所は任意調査・強制調査(マルサ)・移転価格調査など特殊な領域の税務調査にも対応しています。

01個人の税務調査

税務署から電話がかかってきた方へ

- 税務署の確定申告相談会場で相談して申告したのに調査と言われた

- 自分自身でネットなどを使って調べて申告していた

- 資格のない知り合いに申告書を作成してもらっていた

- 過去の資料がない

- 動画サイト、アフィリエイト、ネットの販売サイトなどで心当たりがある無申告の収入がある

今すぐご相談ください! 初回相談料無料!

- 実績

- お客様、税務調査官の双方が合理的に理解し合い、納得できる結果を提供しています。

個人への税務調査の事例

振込入金のみを売上計上し、現金売上を申告していなかった

受け取った交通費や日当相当額を売上から除外していた

ストックオプション、ESPP、(Employee Stock Purchase Plan)、RSU(Restricted Stock Unit)などインセンティブ報酬の申告をしていなかった

FX取引・仮想通貨取引の申告をしていなかった

過去の帳簿や領収書、請求書が何も残っていなかった

副業収入の申告を行っていなかった

取引先の反面調査

当事務所の個人への税務調査対応の特色

- 初回相談無料

- 本人は仕事(会社)を休まなくても税理士が代理で調査官と対面交渉

- 最短(1~2日)での調査終了を目指し、お客様の負担を軽減

- 事前打ち合わせは、面談・メール・電話などお客様のご希望に併せて対応可能

02法人の税務調査(任意調査:事前予告/無予告調査)

まずは、顧問契約している税理士に相談してください。当事務所はセカンドオピニオンとしてご相談下さい。

税務調査の事例

- 税理士と顧問契約しているのに、突然の無予告調査が入った。

- 会社の経費が否認され、法人税が追徴課税されただけでなく、役員賞与として認定され、個人所得税も追徴課税もされそうだ。

- 過去の帳簿、資料がなく、推計で課税されそうだが、推計値が過大で税金が払えない。

- 経理・記帳業務の代行をお願いしている会計事務所が税務調査の立会いを受任してくれない、又は税理士が担当してくれない。

- 税務調査の風評被害で損害を受けてしまった。今後の経理体制を再構築したい。

セカンドオピニオンも承ります! 初回相談料無料!

法人への調査対応事例

- 無予告調査の案件

- 突然、無予告で調査来た調査官に対しすぐに電話して交渉し、当日の税務調査は終了してもらい、通常営業を行うことができた。その後、改めて税務調査日程を再調整し、税務調査に立ち会った結果、申告是認。

- 外注費の給与認定と、役員賞与認定で調査官と見解が相違し、落としどころを見失っている案件

- 通達、判例に基づき反論書を書面提出し、申告是認。

- 格安経理代行サービス業者に丸投げしていたため、社長自身が経理内容を理解しておらず、税務調査の際に調査官の質問に回答できなかった案件

- 経理内容を税務調査の前に総チェックし、社長の代わりに調査官の質問に対応できるように事前準備し調査対応を行った。追徴税額は発生したが、税務調査後、これまでと同程度の会計事務所コストで経理体制を再構築した。

- 青色申告の取消し、重加算税の賦課決定について交渉している案件

- それぞれの要件と認定事実を照らし合わせ、重加算税を免れることでペナルティ―を最小限に抑えることができた。

当事務所の法人(任意調査)への税務調査対応の特色

- 初回相談無料

- 顧問税理士がいらっしゃっても税務調査対応(セカンドオピニオン)をします。

- 社長及び経理担当者に直接ヒアリングし、問題点を提起した後、調査対応方法をご提案いたします。

- 税務調査が貴社の経営へ与える影響・経理体制の再構築を見据えて、税務調査対応をします。

03強制調査(査察案件)

査察調査から会社と家族を守る

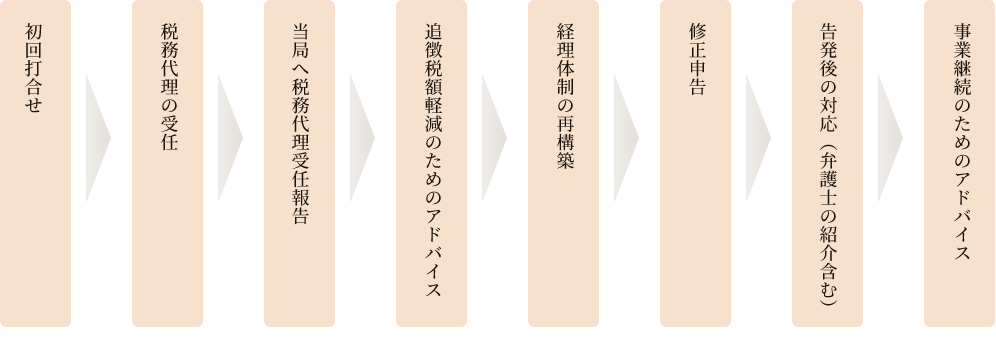

当事務所の査察調査対応サービスは、税務当局との折衝のみでなく、査察調査期間中から査察調査後までを見据えて貴社のビジネス、従業員、ご家族を守ることを第一に考えてサービスを提供しております。

必要に応じて国税OB税理士と連携し、調査期間の最短化を図り、ビジネスへの影響を最小限とします。

調査対応から経理業務の立て直し、

ご家族・従業員への説明までトータルサポート

当事務所の査察調査対応サービスでは、税務当局との折衝、修正申告書の作成のみでなく、査察調査中の給与計算業務、経理業務等、当面のオペレーションに支障がでないように業務サポートいたします。

また、必要に応じて従業員、ご家族の不安感を和らげるために説明会の開催等を行います。

また、告発された場合には、迅速に経験豊富な弁護士をご紹介し、検察対応、訴訟対応の体制を整えます。

条件

以下の誓約を行っていただくことを条件として、査察案件につき、調査対応をお受けいたします。

- 仮装・隠ぺいの事実関係について、当事務所に正確に報告すること。

- 今後、貴社又は貴殿の帳簿は完全網羅的に、真実を、適時に、かつ整然明瞭に記載すること。

- 経理業務は外注委託でなく、貴社の責任において経理担当者を配置すること。

- 貴社又は貴殿が過去に脱税して告発されたことがないこと(再犯でないこと)。

- 反社会的勢力(注)に該当しないこと。

- 上記1-5に違反した場合、即時、当事務所との契約を解約すること。

(注)反社会的勢力とは、暴力団、暴力団員、暴力団準構成員、暴力団関係企業、総会屋等、社会運動等標ぼうゴロ及び特殊知能暴力集団等をいいます。

査察調査対応プロセス(例)

査察調査心得

脱税(所得隠し)

脱税(所得隠し)は犯罪です。

仮装・隠ぺいの意図のない申告ミスである申告漏れとは全く異なります。

殺人などの犯罪に比べ、悪いことをしている意識の低い(全くない)方が多く見受けられますが、まずは自身の罪を自覚してください。

脱税(所得隠し)すると、本税のほか、延滞税、加算税、地方税、罰金という重いペナルティーが科されます(対象期間は7年間)。

たとえば、1億円の所得隠しが見つかった場合、裁判終了後には、隠した所得1億円は全額手元に残らないものと考えてください。

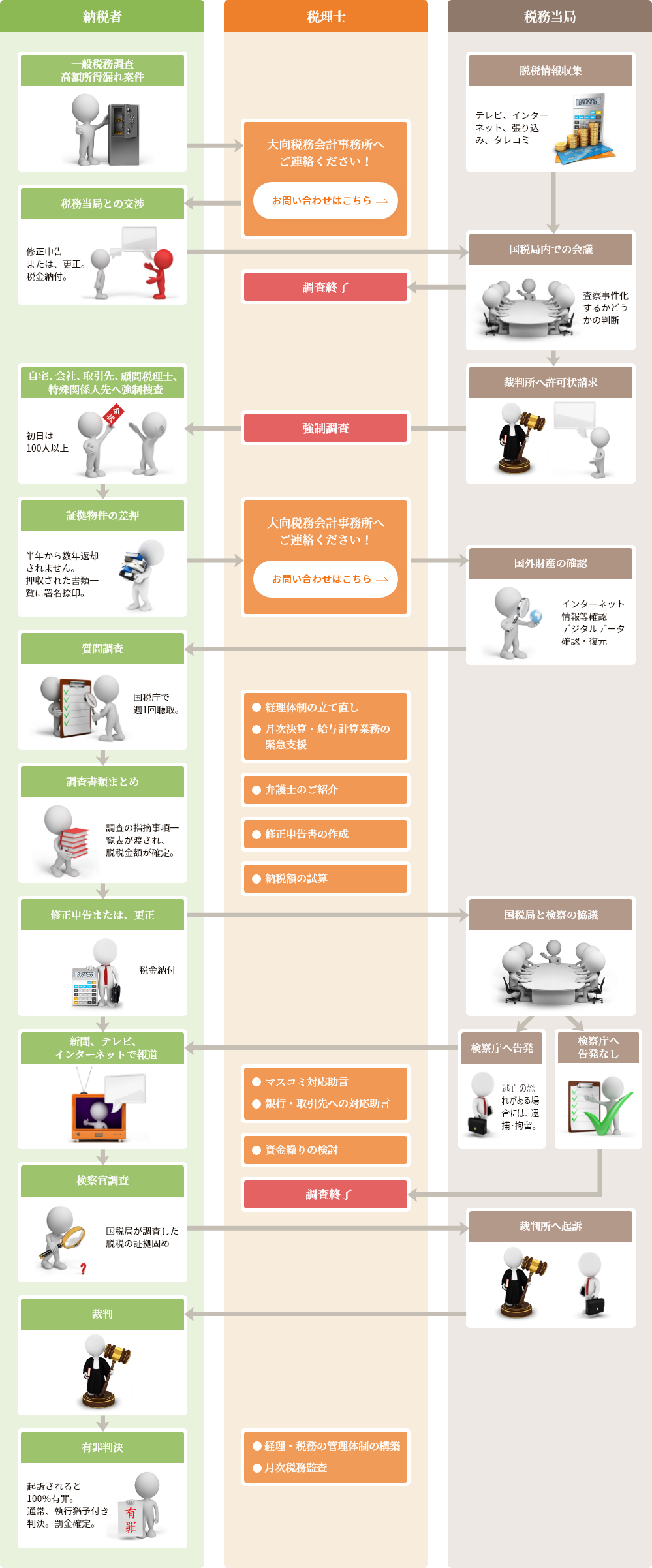

査察(マルサ)調査の目的

税金を納めさせるだけでなく、納税者(法人・法人代表者)を検察庁へ告発し、社会へ適正納税の啓蒙を行うことです。

告発されたら、ほぼ100%有罪となり、懲役又は執行猶予及び罰金となります。

令和4年度の査察(マルサ)事件の状況は、処理脱税額総額127億円、告発件数103件、告発分の脱税総額100億円、1件あたりの脱税額9,700万円、判決・有罪件数61件(有罪率100%)、実刑判決3人、懲役平均13.6ヶ月、罰金額平均1,200万円です。

査察(マルサ)調査の流れ

査察(マルサ)調査の特徴

強制調査であり、税理士・弁護士の立会はできません(関与税理士・弁護士にも強制調査が入る可能性があります)。

隠蔽財産(現金等)がないと立件(告発)できないため、仮装・隠ぺいの事実のピックアップに照準が当てられます。

心得

査察(マルサ)に入られても、逃げない、嘘をつかない、人のせいにしないことを心得てください。

実際には逃げられませんし、嘘をつける状況もありません。証拠を突きつけられ、人のせいにすることはできないことを悟ります。

家族関係やビジネスへの影響を最小限に止まらせるために、早期に調査を終了してもらうことを第一に考えてください。

申告書を作成した税理士も調査対象となり、新厚年殿確定申告の税務代理することはできないケースが多いため、早めに緊急対応してもらえる別の税理士を探す必要があります。

査察(マルサ)が入ると

精神的苦痛

- とにかく目の前でなにが起こっているのか理解できず面食らってしまう。

- 誰にも相談できず、ネットで検索すればするほど追い詰められ、日常生活にも支障が出る。

信用失墜

- 「脱税事件」としてマスコミに報道されることで社会的信用が失墜し、社員、取引先、家族との関係が険悪になる。

- 取引先金融機関はすべての口座情報(解約したものも)を提供し、査察(マルサ)が入ったことを把握しており、事業への影響度も検討するため、今後の融資などに影響が出る可能性もあります。

- 取引先にも反面調査が入った場合、取引先に迷惑がかかるほか、強制捜査に入っている事実が取引先に判明(申告漏れによる反面調査とは異なります。)するため、取引停止になる可能性もあります。

通常業務への影響

- 資料もパソコンも一切合財持っていかれ(証拠物件の差押)、半年から数年の間資料の返却はありません。

そのため、営業業務や給与計算、記帳業務等、通常のオペレーション業務に支障をきたします。

報酬体系

税務調査対応基本料金(税抜価格)

| 任意調査 | 移転価格調査 | 強制調査 (査察案件) | |

|---|---|---|---|

| 個人の税務調査 | 200,000円~/件 | 案件ごとに個別見積り | |

| 法人の税務調査 | 350,000円~/件 | 50,000円~/月 | |

| 無申告の場合の税務調査 | 150,000円~/事業年度 (1事業年度あたりの料金) | ||

| タイムチャージ料金 | 30,000円~/時間 |

- ※上記基本料金のほか、調査立会い日当として1日当たり日当30,000円

- ※国税OB税理士の調査立会いを必要とする場合など、案件により加算報酬をお見積りいたします。

- ※移転価格調査対応の場合、月50,000円での基本料金のほか、ミーティング参加及び資料作成業務については、作業に要した時間×20,000円を請求いたします。

- ※強制調査については、ケースごとに当事務所がサポートできるか否か判断し、お見積りを提示します。

事務所概要

事務所理念

- 自己の能力を最大限発揮し、お客様の事業を通じて社会に貢献する。

- お客様の相談内容の本質を理解し、合理的かつ実務的な助言を行う。

- 会計・税務の専門家として、常に高い水準でプロフェッショナルなサービスを提供する。

代表税理士 大向 武彦

事務所の特徴

開業以来、一般的な税務調査のほか、国税局資料調査課の税務調査、飲食店無予告調査、評価専門官による資産税調査などの税務調査対応を多数経験しています。その他、一般的な税理士事務所であれば経験のない査察調査、移転価格調査や国際税務調査対応の経験も有しています。

税務調査の対応は、その調査領域ごとにそれぞれ専門とする税理士も異なります。当事務所は、税務調査対応の経験値が一般的な税理士事務所と比較して圧倒的に高いため、広い領域の税務調査に対応可能です。

税務調査の対応から始まった当事務所の業務領域は、お客様からの信頼を積み重ね、お客様からのご紹介により拡大しています。現在は、「組織再編」、「相続」、「経営コンサルティング」、「法人設立・廃業・事業承継」、「不動産売買サポート」、「経理代行システム」、「給与計算」、「認定支援機関」、「漁業経営支援」など多岐にわたるサービスを提供しています。

今後も引き続き合理的で実務性の高い税務指導・経営助言を行うことで、お客様のお役に立てる税理士事務所であり続けることを目標としています。

税理士の紹介

代表税理士 大向 武彦

- 石川県出身

-

- 2000(平成12)年

- 新潟大学法学部卒業

-

- 2000(平成12)年

- 出光興産株式会社入社

-

- 2003(平成15)年

- 前沢会計事務所(現マエサワ税理士法人)入所

-

- 2007(平成19)年

- 税理士法人プライスウォーターハウスクーパース入社

-

- 2009(平成21)年

- 税理士登録(東京税理士会神田支部所属 登録番号113518)

出光興産株式会社退社後、都内の大手税理士法人にて法人税、所得税、消費税、相続税等の国内税務業務に従事し、その後、世界最大級のプロフェッショナルサービスファームであるプライスウォーターハウスクーパース(PwC)にて移転価格コンサルティングを中心とした国際税務に5年間従事した後、独立開業。

税理士 大向 友紀子

- 千葉県松戸市出身

-

- 1993(平成5)年

- 中央大学杉並高等学校卒業

-

- 1997(平成9)年

- 中央大学商学部卒業

-

- 2002(平成14)年

- 税理士登録(東京税理士会神田支部所属 登録番号94939)

-

- 2024(令和6)年

- 国立研究開発法人物質・材料研究機構(NIMS)ベンチャー

株式会社サイアロン光学 社外取締役

都内大手の税理士法人、KPMG税理士法人等で通算25年以上国内税務業務全般に携わり、豊富な経験を有しています。現状分析、問題の洗い出しから金融機関、不動産会社との交渉、ビジネスのスタートから廃業まで一連のサポート・アドバイスなど多様な業務に精通し、お客様にとって最良の提案をいたします。2児の母。

事務所概要

- 事務所名

- 大向(おおむかい)税務会計事務所

- 代表者

- 大向 武彦

- 所在地

- 〒101-0052 東京都千代田区神田小川町二丁目14番地10 千葉ビル1階

- 電話番号

- 03-5577-6703

- FAX

- 03-5577-6810

- 営業時間

- 平日 9:30~17:30

※事前にご連絡頂ければ、土日、祝日の無料相談にも対応いたします。

アクセスマップ

- 大向税務会計事務所

- 〒101-0052 東京都千代田区神田小川町二丁目14番地10 千葉ビル1階

交通のご案内

- JR中央線、総武線「御茶ノ水駅」聖橋口より徒歩5分

- 千代田線「新御茶ノ水駅」B3b出口より徒歩2分

- 丸の内線「淡路町駅」、都営新宿線「小川町駅」B5出口より徒歩2分